Podcast: Pankit neuvovat, miten selvitä PSD2:n voimaantulosta

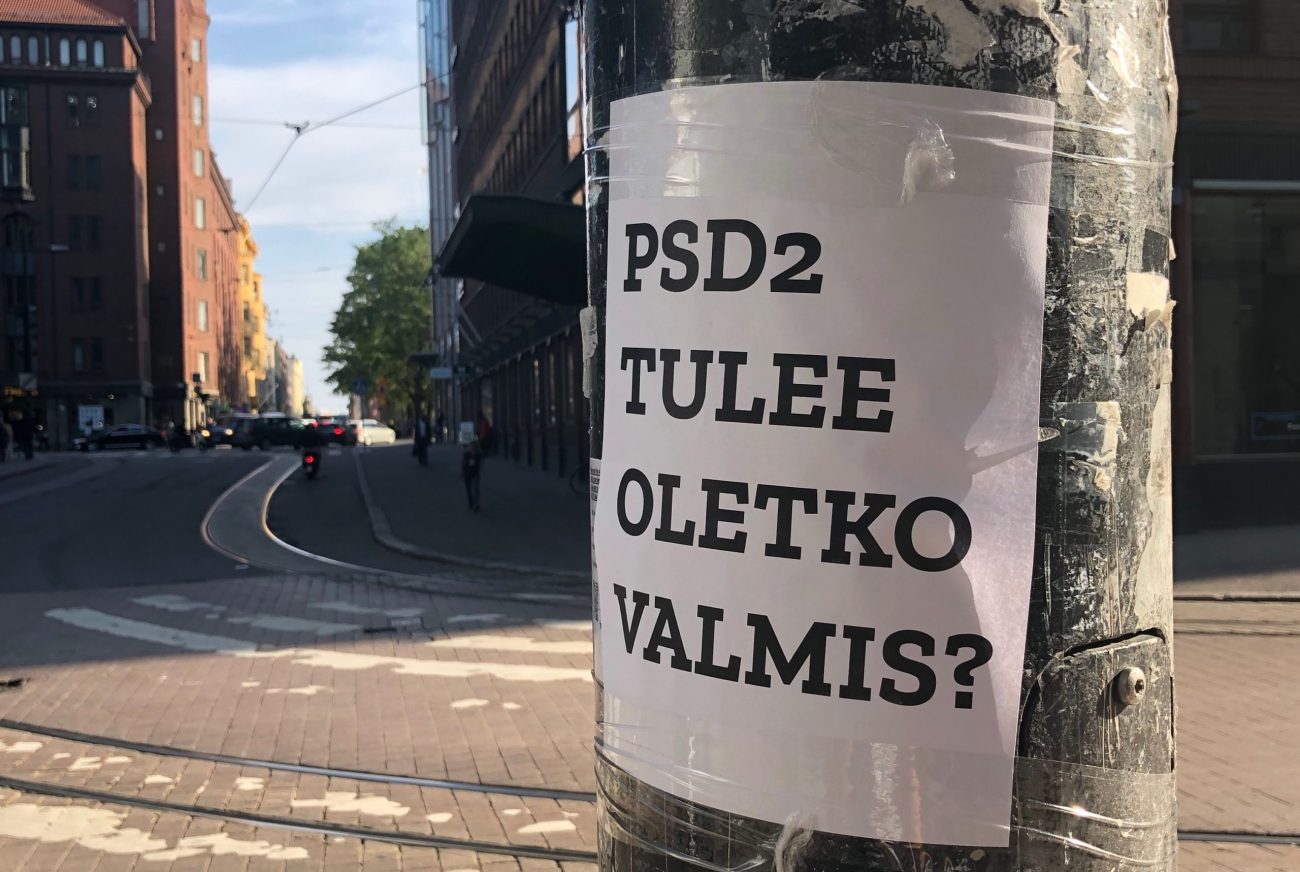

Lauantaina 14. syyskuuta voimaantuleva maksupalveludirektiivi ei sekoita maksukenttää vielä tulevana viikonloppuna, mutta kukaan ei tiedä kauanko Fivan antama armonaika kestää. Nordean, OP:n, MobilePayn, Swedbankin ja Netsin asiantuntijat kertovat, miten kauppiaan tulee varautua tuleviin muutoksiin. Tiedotus maksupalveludirektiivi PSD2:n käytäntöönotosta on sujunut Suomessa huonosti. Fivan ohjeistukset ovat jättäneet tulkinnanvaraa ja tulleet niin myöhään, että alalla on ollut […]

Lauantaina 14. syyskuuta voimaantuleva maksupalveludirektiivi ei sekoita maksukenttää vielä tulevana viikonloppuna, mutta kukaan ei tiedä kauanko Fivan antama armonaika kestää. Nordean, OP:n, MobilePayn, Swedbankin ja Netsin asiantuntijat kertovat, miten kauppiaan tulee varautua tuleviin muutoksiin.

Tiedotus maksupalveludirektiivi PSD2:n käytäntöönotosta on sujunut Suomessa huonosti. Fivan ohjeistukset ovat jättäneet tulkinnanvaraa ja tulleet niin myöhään, että alalla on ollut mahdotonta valmistautua muutoksiin aikataulussa.

Pankeille tilanne on ollut hieman selvempi, mutta kauppiaskentällä direktiivin edellyttämä vahvan tunnistamisen implementointi on yhä pitkälti kesken, jos edes aloitettu.

Fivan viimeviikkoinen tiedote kertoi, ettei se tilapäisesti aio puuttua pankkien toimintaan, vaikka ne laiminlöisivät lakiin perustuvan velvollisuutensa tunnistaa asiakas vahvasti verkkomaksujen yhteydessä.

Arvoitukseksi jäi, tulisivatko pankit todella laiminlyömään velvollisuutensa: laillinen sekä taloudellinen vastuu maksutapahtumasta ja mahdollisista maksamiseen liittyvistä ongelmatilanteista siirtyy armonajasta huolimatta pankeille.

Kysymys kuului, lamaantuuko verkkokauppa direktiivin jälkeen kokonaan vai suostuvatko pankit rikkomaan lakia? Miten kauppiaiden kuuluisi valmistautua tilanteeseen?

Kutsuimme pankkien edustajat kommentoimaan viestintäsotkua ja vastaamaan auki jääneisiin kysymyksiin.

Panelistit:

Kai Lindström, Head of Group Cards CRM, Swedbank

Sami Karhunen, Innovations Lead at OP Lab, OP

Liisa Kanniainen, VP Strategic Partner Digital Banking CBB, Nordea

Noona Puusniekka, Chief Consultant, MobilePay

Mikko Vahter, Technical Solution Manager, Nets Oy

Alla panelistejen koottuja kommenntteja. Kuuntele podcast kokonaisuudessaan tästä.

Liisa Kanniainen Nordealta:

“Pankkina ei mielellään rikota lakia, mutta lain mukaan meidän pitäisi 14.9. lähtien hylätä kaikki maksutapahtumat, missä ei ole SCA:ta eli asiakkaan vahvaa tunnistusta. Tutkimuksissamme näyttää, että näin saattaisi estyä jopa puolet online-korttimaksuista.

Maksamisen kokemus on kuitenkin muuttumassa, joten sanoisin, että ruvetkaa nyt heti implementoimaan sitä [vahvaa tunnistamista], jos projekti ei vielä ole käynnissä. Käyttökokemus pitää tehdä sen mukaiseksi, että vahva tunnistautuminen onnistuu. Se on väistämätöntä meidän lainsäädännön takia. Vaikka ensi lauantaina maksutapahtumat menisivät vielä läpi, kukaan ei tiedä kuinka kauan poikkeustila jatkuu.”

Noona Puusniekka Mobilepayltä:

“Jos Nordealla on arvioitu, että jopa puolet tapahtumista tulisi lain mukaan hylätä, niin se näyttää tätä skaalaa aika hyvin: Miksi kukaan haluaisi luopua sellaisesta määrästä tapahtumia, kun korttibisnes on osa pankkien liiketoimintaa.

On pankkeja, jotka toimivat vain digitaalisesti ja monilla on kortteja, jotka eivät ole suomalaisen pankin liikkeellelaskemia. Vaihtoehtoja löytyy, jos oma pankki ei toimi digitaalisessa ympäristössä.”

Mikko Vahter Netsiltä:

“Tontillani on paljon appitoimijoita, joilla lisähaasteena on, että loppusumma ei ole heti tiedossa. Tämä vaatii aika paljon mietintää käyttäjäkokemuksen kannalta. Jos hyppäät esimerkiksi taksiin ja lähtiessä kuski ei voisi avata ovia ennen kuin olet tehnyt vahvan tunnistautumisen ja maksu on mennyt läpi, niin tilanne on aika hankala.

Mutta me tähtäämme siihen, ettemme vaikeuttaisi paljoa kenenkään maksutapahtumia 14.9. Ollaan pyritty pitämään huolta, että kauppiaat olisivat yhteensopivia silloin ja että käytössä on vähintään 3DS1.0.”

Kai Lindström Swedbankilta:

“Tanskassa ja Britanniassa, joissa paikallinen finanssivalvonta on määrännyt 18 kuukauden siirtymäajan, eri toimijoiden pitää määräajoin raportoida, miten hommat edistyvät ja miten asioita saadaan valmiiksi. Suomen Fiva on antanut vain sellaisen hähmäisen, toistaiseksi voimassa olevan “kattellaan” kannanoton, missä ei vaadita toimijoita raportoimaan edistystä.

Mekin ollaan Liisan kanssa istuttu tällaisessa Fivan PSD2 seurantaryhmässä ja kuunneltu niitä järjettömyyksiä, mitä sieltä esitetään. Jos esitetään kysymyksiä, niin niihin ei saa vastausta. Viime tammikuussa ABC, St1 ja Neste lähettivät Fivalle yhteisen kirjeen, jossa nostettiin esiin tämä haaste, jonka direktiivi aiheuttaa juuri sovelluksille. Fiva ei vastannut siihen mitenkään.”

Sami Karhunen OP:lta, joka korosti, että ihan omia mielipiteitään tässä jakaa vain eikä edusta ketään tai mitään:

“Visa ja Mastercard ei ole vain ne muovikortit, vaan verkkokaupassa ne rakentavat luottamuksen toisilleen tuntemattoman kauppiaan ja maksajan välille. Välillä kun erityisesti verkkoon kehiteltiin erilaisia maksutapoja, tunnistamisvastuuta siirrettiin maksun käsittelijöille sekä kauppiaille.

Kun kauppiaalle sysättiin vastuuta väärinkäytöstä, kauppiaskin ryhtyi tunnistamaan asiakkaita. Silloin kenttä ei ollut niin hirveän hyvin säädeltyä eikä tunnistaminen standardoitua. PSD2:ssa on se hyvä puoli, että nyt pidetään edelleen hyvin erillisinä kauppias ja maksaja. Maksaja tunnistautuu maksaessan omaan pankkiinsa ja kauppiaan tunnistamiseen on eri tahot tekemässä eri prosesseja.”

Uusi kuluttajansuojalaki tarkentaa henkilötietojen tallennussääntöjä ja muuttaa maksutapojen listausta

Uudet maksamisen tavat tukevat järjestöjen kestävää lahjoittajasuhdetta: Näin vältät sudenkuopat

Kysely: Lähes joka toinen käyttää älypuhelinta myös vessassa – suomalaisten digitaalinen arki on yhä hektisempää