IxDA vieraili Qvikillä: mobiilimaksamisen tulevaisuus on toivoa täynnä

Qvik järjesti suunnittelijoiden IxDA Helsinki -verkoston kokoontumisen 15. kesäkuuta. Illan puheenvuoroissa kuultiin valistuneita näkemyksiä maksamisen nykytilasta ja tulevaisuuden kehityksestä.

Alustin illan aihetta puheenvuorollani No excuse: mobile payments don’t have to suck anymore. Hivenen prosoivalla otsikolla halusin alleviivata, että monien mobiilipalveluiden kurjin kokemus liittyy maksuvaiheeseen, vaikka tämän voisi nykyään halutessaan toteuttaa hyvinkin. Voit selata kalvot lävitse alta. Kirjoitin esitykseni auki vähän pidemmin tämän merkinnän loppuun.

Yhteenvetona voi sanoa seuraavaa:

– Niin sanotun tokenisoinnin avulla luottokorttimaksut voidaan tehdä todella helpoksi.

– Vaikka et tekisi mitään, yleistyvät mobiililompakot ja poistuvat paperipankkikoodit lievittävät maksamisen tuskaa ihan pian.

– PSD2-lainsäädäntö mullistaa maksumarkkinaa ensi vuoden alusta alkaen ja tuo mukanaan kokonaan uusia toimijoita ja mahdollisuuksia. Näitä on hyvä pitää silmällä.

Last @ixdahel event for this spring is starting @Qvik @mpietila on stage. #payments pic.twitter.com/6xizVuTzKI

— Vesa Härkönen (@vesaharkonen) June 15, 2017

Seuraavaksi lavalle nousi Jussi Pasanen. Hän asuu Australiassa ja on suunnitellut siellä palveluita ANZ Bankille. Huomoita hänen puheenvuorostaan:

– Australiassa lähimaksun raja on 100 paikallista dollaria, mikä on osaltaa tehnyt siitä hyvin suositun maksutavan.

– Erilaiset luottokorttien palkkio-ohjelmat kiinnostavat ihmisiä suuresti, ja luottokortilla maksetaan mieluusti. Luottokortti on myös lähimaksun oletusmaksutapa, toisin kuin Suomessa.

– Westpac-pankki on tehnyt mobiilialustoille oman näppäimistönsä, jonka avulla P2P-rahansiirto onnistuu kesken viestikeskustelun (pohjalla on ilmeisesti PayKey-teknologia).

– Australian vastine PSD2:lle on New Payments Platform (NPP).

– Apple Payn julkaisu Australiassa on ollut todella onnistunut (jahka pankit ensin taipuivat Applen ehtoihin).

Päivitys: Jussi laittoi kalvonsa jakoon.

Jussi on kaikkiaan kova jätkä. Hän on piirtänyt tämän MVP-visualisoinnin, joka kiertää yhä toistuvasti Linkedinissä ilman mainintaa tekijästä.

Can so relate to that sketch ? @ixdahel meetup @qvik: Future of mobile payments pic.twitter.com/AHT3SSGzuA

— Ninja Fedy (@ninja_fedy) June 15, 2017

Toni Kokkonen Solinorilta kertoi mobiililompakoiden tilanteesta.

– Payment highway -maksuratkaisua tarjoava Solinor on ollut mukana tuomassa MasterCardin MasterPass-mobiililompakkoa Suomeen.

– Käytännössä käyttäjä valitsee verkkokaupassa maksutavaksi MasterPass ja hyväksyy maksun sovelluksessa.

– MasterPass ei Suomessa näyttäydy omana sovelluksenaan, vaan se integroidaan osaksi pankkien omia palveluita. Esimerkiksi monen sovelluksen strategian valinneella Nordealla se elelee Nordea Pay -sovelluksen sisällä (Nordean 4+1 eri sovellusta olisivat oman postauksensa aihe…)

– MasterPass ei rajoitu vain MasterCardiin, vaan sinne voi tallentaa muitakin kortteja.

– Integraation tasosta riippuen MasterPass voi välittää verkkokaupalle myös käyttäjän osoitetiedot, jolloin ensimmäinen tilaaminen nopeutuu entisestään.

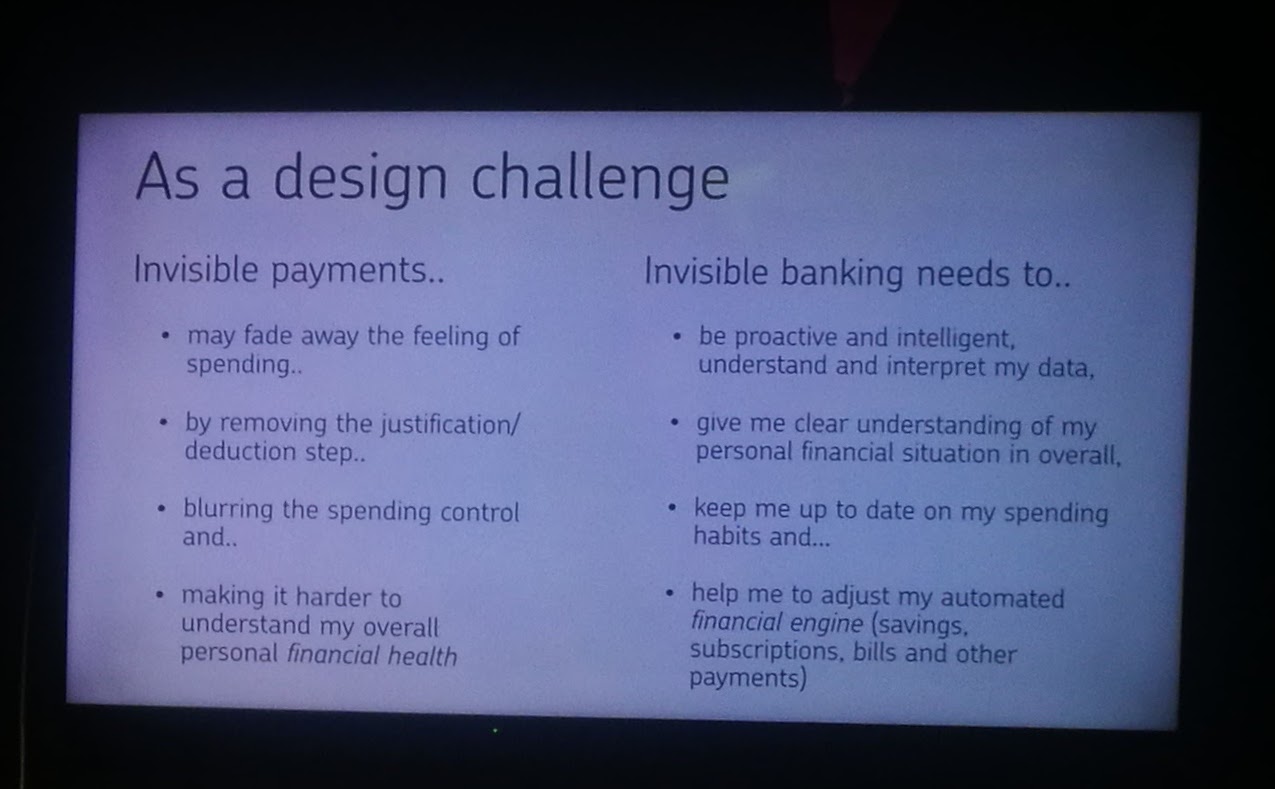

Illan päätti OP:n Jussi Juntunen. Kun olin itse alustanut näkymättömistä maksuista ja pankkien tarpeesta määrittää roolinsa uudestaan, Jussi sulki ympyrän osuvasti ajatuksella näkymättömästä pankista. Olisi melkein voinut luulla, että illan agenda oli suunniteltu!

– Pivossa opittiin, ettei korttimaksu ole varsinaisesti ongelma. On kiinnostavampaa miettiä, kuinka mobiilipalvelu voi auttaa käyttäjää ennen maksua ja sen jälkeen.

– Maksamisen tekemisellä näkymättömäksi on kiistaton psykologinen vaikutus. Festareilla maksuvälineenä käytettyjen Pivo-rannekkeiden on havaittu lisäävän ostamista 20 prosenttia.

– Laskujen automaattinen hyväksyminen heikentää entisestään käyttäjän tietoisuutta finansseistaan.

– Jussin visioissa näkymättömän pankin pitäisi tuoda apua juuri näihin haasteisiin: tulkita kulutustadataa ja tehdä sen pohjalta toimenpide-ehdotuksia, kuinka käyttää ja investoida rahansa fiksusti.

***

Tässä vielä pidempi selostus oman esitykseni taustalle.

Tokenisointi tekee korttimaksamisesta helppoa

Aikoinaan mullistavat verkkopankkipainikkeet johtavat tuskaiseen käyttäjäkokemukseen mobiililaitteilla. Luottokorttimaksu on perinteisesti ollut jonkin verran tätä kätevämpää, mutta nykyään yhä useammin vaadittava 3-D Secure -vahvistus on tehnyt korttimaksuistakin vaikeita. Etenkin, koska Suomessa 3-D Secure on tapana toteuttaa mobiilissa huonosti toimivien pankkitunnusten avulla. Tämä yhdistelmää johtaa maksutapahtumaan, johon liittyy helposti kymmeniä painalluksia.

Luottokortin voi kuitenkin ottaa talteen, jolloin maksaminen helpottuu ja muuttuu suorastaan näkymättömäksi. Uber on tästä tunnettu esimerkki, Suomessa taas on tapana nostaa esiin Wolt. Näiden palveluiden käyttämää tekniikkaa kutsutaan tokenisoinniksi. Siinä 3. osapuolen palvelu ottaa hoidettavakseen luottokortin tarkasti reguloidun turvallisen säilyttämisen. Tällaisia palveluntarjoajia on markkinoilla lukuisia. Parasta palvelua valittaessa kannattaa kiinnittää huomiota muuhunkin kuin komissiotasoon: huomioitavia seikkoja ovat mm. mobiilioptimoitu käyttöliittymä, mahdollisuus toistuvaan laskutukseen sekä kyky säätää vaadittua turvatasoa lennosta ostoksen koon ja asiakkaan profiilin sijainnin yms. mukaan (ns. dynamic scoring).

PSD2 saattaa mullistaa kaiken

Siinä missä tokenisointi on hyvinkin kypsä ja valmis ratkaisu, seuraava iso murros kätkeytyy lyhenteeseen PSD2 (payment services -direktiivin versio kaksi). Se on EU:n ajama muutos pankkialan säätelyyn ja pakottaa pankkeja avaamaan rajapintojaan. Kaikkia yksityiskohtia ei ole vielä lyöty lukkoon, vaikka säännöt tulevat voimaan jo ensi vuoden alussa. Yksi kiinnostava osa kokonaisuutta on niin sanottu X2A, eli access to account. Pankkien tulee tarjota kauppiaille mahdollisuus suoraan pääsyyn asiakkaan tilille.

Tämä voi johtaa maksutapojen mullistumiseen: luottokorttiyhtiö saattaa jäädä pois yhtälöstä, jolloin kulut laskevat. Lisäksi se mahdollistaa uudentyyppiset palvelut, jotka visualisoivat käyttäjien tilidataa käyttäjän kannalta kiinnostavalla tavalla – kenties useista eri pankeista yhdistellen. Kohta on viimein mahdollista toteuttaa kymmenen vuotta sitten innostaneen Balancion-palvelun idea ilman kyseenalaista tietojen tonkimista.

PSD2-jargonissa näistä käytetään lyhenteitä PISP (payment initiation service provider) ja AISP (account information service provider).

Mobiililompakkokisa on käynnissä

Lopuksi nostin esiin muutaman palvelun, joita kannattaa pitää silmällä. Danske Bankin MobilePay on mainiosti onnistunut esimerkki palvelusta, joka on viilatulla käyttäjäkokemuksellaan onnistunut keräämään laajan käyttäjämäärän myös Dansken asiakaskunnan ulkopuolelta. Samalla se on kiehtova strateginen isku: Danske on vuosikaudet sponsoroinut jokaista muiden pankkien käyttäjien välistä rahansiirtoa luottokorttikomission verran vain rakentaakseen itselleen asiakaskuntaa. Takaisinmaksun aika tulee, kun viimeistään PSD2:n myötä palvelu voidaan rakentaa toimimaan ilman luottokortteja.

Suomalaisten pankkien Siirto-palvelu tulee samaan peliin takamatkalta. Siirtoa kehittää Nordean, OP:n ja Dansken yhdessä omistama pankkiautomaateistaan tuttu Automatia. Se ei ole vielä yhtä hiottu toiminnaltaan eikä toimi vielä kaikkien pankkien kanssa. Käyttäjän kokemana etuna on, että siirrot ovat nopeampia. Palveluntarjoajan kannalta palvelu taas on halvempi, mutta niin kauan kuin Danske jatkaa MobilePayn sponsorointia, tämä ei näy käyttäjille.

Sekä Siirto että MobilePay ovat kiinnostavia myös mobiililompakkonäkökulmasta. Mobiililompakot tarjoavat perinteistä pankki- tai korttimaksua kätevämmän tavan maksaa verkko-ostoksia. Samassa kilvassa ovat mukana MasterCardin tänä vuonna Suomessa yhdessä pankkien kanssa lanseeraama MasterPass sekä OP:n Pivo – joskin minulle on jäänyt vuosien varrella vähän epäselväksi, missä määrin Pivo haluaa palvella OP:n ulkopuolisia asiakkaita. (Päivitys 7.7. Pivon uudistuneilla kotisivuilla sanotaan nyt täsmällisesti, että Pivo haluaa tarjota Suomen mukavimmat mobiilimaksut kaikkien pankkien asiakkaille.)

Kaikki toimivat käyttäjän kannalta samaan tapaan: käyttäjä valitsee maksutavan verkkokaupassa, syöttää tunnistetiedon, kuten puhelinnumeron, ja saa sen jälkeen maksuvahvistuksen push-viestillä puhelimeensa.

I finally got to try #mobilepay merchant payment. Worked like a charm! Nothing worse than this should be accepted. #mobilepayments pic.twitter.com/0j46kqldem

— Matias Pietilä (@mpietila) June 21, 2017

Oma lukunsa on ruotsalainen Klarna. Se mahdollistaa paitsi todella kitkattoman maksamisen ilman erillisiä rekisteröitymisiä, tarjoaa samalla myös rahoitusta laskun maksamiseen. Ihmiset ostavat enemmän, jos heidän ei tarvitse miettiä rahaa: eräiden kokemusten perusteella näyttää siltä, että Klarna-asiakkaan keskiostos saattaa olla jopa kaksinkertainen perinteisiin maksutapoihin verrattuna. Klarna on ollut viime aikoina toistuvasti uutisissa: ensin kerrottiin sen saamasta pankkitoimiluvasta, sitten Visan tekemästä sijoituksesta.

On kiinnostavaa seurata, kuinka nopeasti mobiililompakot yleistyvät Suomessa ja nouseeko jokin lopulta hallitsevaan asemaan. MasterPassin ja Siirron hankaluutena on, että niillä ei ole vanhastaan käyttäjäkuntaa, mutta pankit lanseeraavat niitä fiksusti tuomalla ne osaksi nykyisiä sovelluksiaan, joten käyttäjät saavat ne tarjolle puolihuomaamattomasti. Siirtokin ilmoittaa tavoittavansa jo 250000 käyttäjää, vaikka ainakin minun kaveripiirini maksaa velkansa yhä MobilePayllä. MasterPassin puolesta puhuu, että se toimii myös ulkomaisissa verkkokaupoissa ja tarjoaa kaupalle maksutietojen lisäksi haluttaessa myös osoitetiedot.

Euroopan mittakaavassa mobiililompakkokilpailu näyttää tältä:

#MobeyEDI2017 – European Mobile Wallet overview.

See more: https://t.co/ovnlaJCNHD#payments #fintech pic.twitter.com/fpJjl3AdTc— Kristian T. Sorensen (@KristianT) June 8, 2017

Sitten on tietenkin vielä Apple Pay. Se on iOS-käyttäjille kätevin tapa tehdä ostoksia niin verkossa kuin fyysisessä maailmassa. Se on helppo ottaa käyttöön, etenkin jos Applen valmiiksi tallentama luottokortti sattuu olemaan palvelun tukema. Lisäksi käyttäjäkokemus on voitu hioa sulavaksi, sillä Apple hallitsee sekä laitteen raudan että käyttöjärjestelmän – ja estää tehokkaasti pääsyn NFC-siruun kolmansilta osapuolilta.

Apple Payn Suomen julkaisun aikataulusta ei ole vielä virallista tietoa. Sama epämääräisyys vaivaa Googlen vastinetta, Android Paytä.

Kuluttajan kannalta tilanne näyttää joka tapauksessa hyvältä. Pitkään uinuneella kentällä tapahtuu viimein jotain ja kaupan esteet poistuvat. Viimeisin jännä julkistus oli Pivoa maksutapana käyttävä Kotipizzan Messenger-botti.

Suunnittelijan on hyvä olla hereillä myös. Jos huomaat suunnittelevasi palvelua, jossa on tarkoitus maksaa verkossa, kysy ihan ensimmäiseksi, onko maksaminen helpottamiseksi tehty kaikki voitava ja keskity kaikkeen muuhun vasta sen jälkeen.