Yhä useampi yritys haluaisi julkaista oman luottokortin. Miten erottua kilpailussa, kun tarjontaa on jo runsaasti?

Suomen markkinoilla on miltei 40 perinteisin keinoin toimivaa luottokorttia, ja lisää on tulossa. Kortit kilpailevat asiakkaista sekä ikivanhoin että uusin konstein. Jotta uusi kotimainen peluri pärjäisi, pitää tuntea kenttä ja tietää, miten erottua joukosta. Luotolliset kortit ovat pankkien harvoja tulonlähteitä, mutta perinteinen luottokorttibisnes voi joutua pian ahtaalle. Uhkana ovat N26:n ja Revolutin kaltaiset uudet täysin […]

Suomen markkinoilla on miltei 40 perinteisin keinoin toimivaa luottokorttia, ja lisää on tulossa. Kortit kilpailevat asiakkaista sekä ikivanhoin että uusin konstein. Jotta uusi kotimainen peluri pärjäisi, pitää tuntea kenttä ja tietää, miten erottua joukosta.

Luotolliset kortit ovat pankkien harvoja tulonlähteitä, mutta perinteinen luottokorttibisnes voi joutua pian ahtaalle. Uhkana ovat N26:n ja Revolutin kaltaiset uudet täysin digitaalisesti toimivat pankit sekä Suomen luottolain ja EU:n sääntelyn tiukentuminen. Lisäksi horisontissa häämöttää Apple Cardin kaltaisia yhä kiinnostavampia kilpailijoita.

Oman luottokortin ja maksulaitoksen harkitseminen tuntuu olevan enenevissä määrin trendi myös yritysten kohdalla. Tulokulmaa, hyötyjä ja kilpailuvaltteja etsitään samaan tyyliin kuin St1 Nordicilla pari vuotta sitten. Tällöin St1 Nordic perusti oman maksulaitoksen, St1 Financen, ja alkoi ensimäisenä palvelunaan myöntää omaa Apple Payhin kelpaavaa luottokorttia.

Miten nykyiset kortit toimivat ja kuinka uusi peluri voisi kilpailla niiden kanssa?

Erottuminen luottokorttibisneksessä ei ole yksinkertaista. Itsevalittava PIN-koodi, näppärä tunnistusratkaisu, mobiilisovellus sekä edullinen korko alkavat olla käyttäjälle jo itsestäänselvyyksiä, eivätkä ne enää kauaa herätä huomiota.

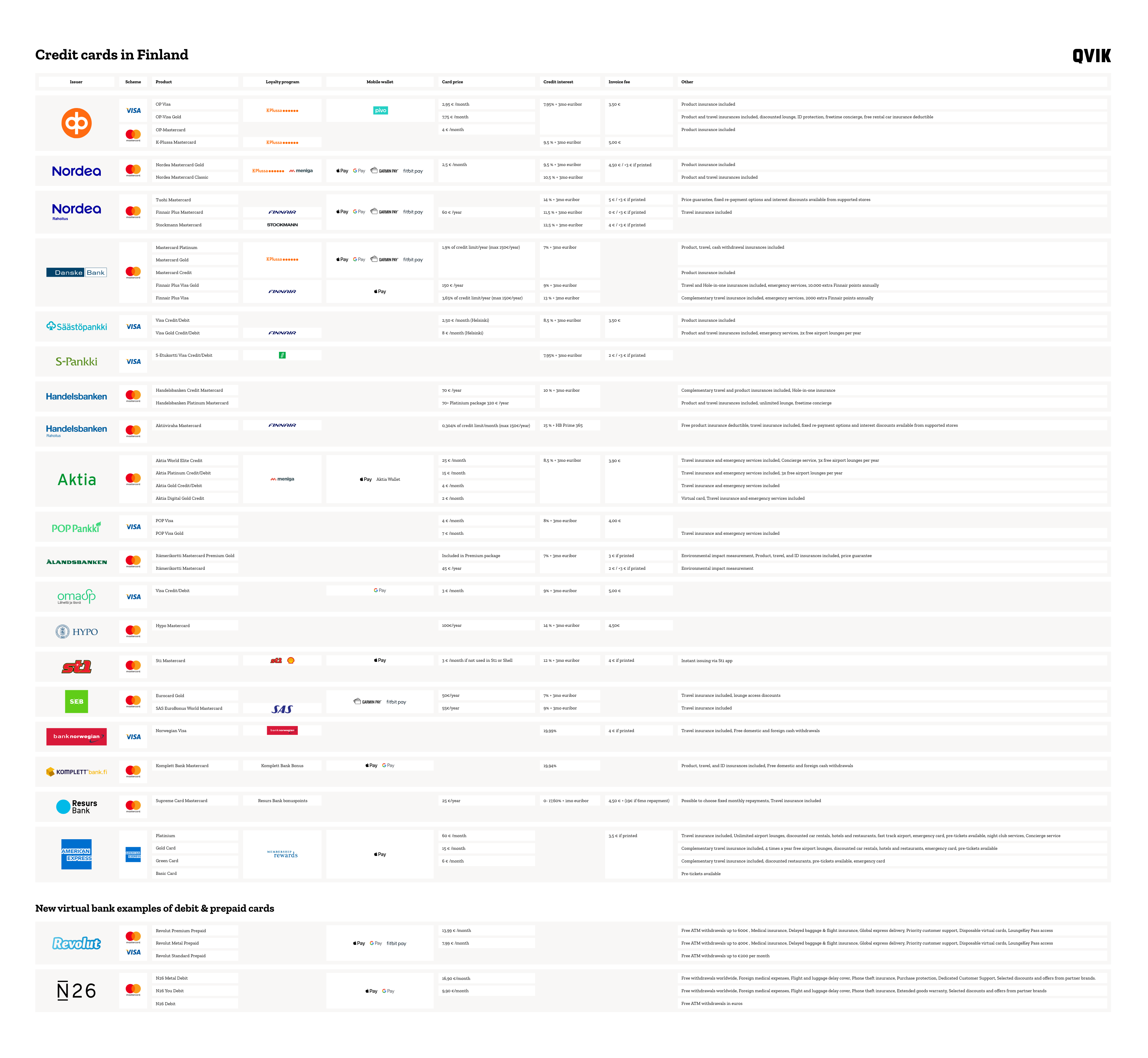

Vertailimme kaikkien Suomessa tarjolla olevien luottokorttien kilpailuvaltteja: kustannuksia, kanta-asiakkuusetuja ja sähköisiä ominaisuuksia. Jätimme pois vain rajatuille ryhmille suunnatut kortit, kuten private banking ja opiskelijakortit.

Markkina on levällään: tarjolla on jo täysin mobiilissa toimivia muovittomia ratkaisuja sekä pankkeja, joilla ei ole vielä lainkaan nykyaikaisia mobiilimaksamisen ratkaisuja. Jälkimmäisillä voi tulla kiire, jos tarkoitus on pysyä menossa mukana.

Voit katsoa taulukkoa kokonaisuudessaan täältä. Seuraava kuva on tässä vain havainnollistamassa, että tarjontaa todella on ja kenttä kilpailuineen on monimutkainen.

Suomalaisista lompakoista löytyy luottokortteja yhteensä yli kolme miljoonaa kappaletta. Luottokorttien sekä myönnettyjen luottojen määrä jatkaa tasaista kasvuaan.

Luottokorttien markkinaosuudet eivät ole julkista tietoa eivätkä pankit, korttijärjestöt tai muutkaan tahot julkista osuuksiaan. Oletettavasti isojen pankkien kuten OP:n, Nordean ja S-Pankin luottokortteja löytyy lompakoista kappalemäärällisesti eniten, mutta pelkkä korttimäärä ei välttämättä takaa pankille kannattavaa liiketoimintaa.

Miten luottokorttien ympärille voi rakentaa liiketoimintaa?

Luotollisten korttien liiketoimintatavan laskenta on päivä päivältä vaikeampaa. Tuotto, jota kauppias maksaa kortin liikkeellelaskijalle kortin käytöstä, on painettu EU-sääntelyn myötä niin alas, että yksinään se ei tee liiketoiminnasta kannattavaa. Myös asiakkaan kannustaminen liikkeellelaskijalle hyvätuottoisen korollisen luoton käyttöön on tehty luottolainsäädännön sekä kilpailun kautta erittäin haastavaksi.

Useat korttien liikkeellelaskijat turvaavatkin yhä tuottonsa kortin kiinteisiin vuosi- tai kuukausikustannuksiin. Tällöin pankki saa palkkiotuottoja, vaikka korttia ja sen luottoa ei niin aktiivisesti käyttäisikään.

Toisilla, kuten Norwegianilla ja Komplet Bankilla, liiketoiminta on laskettu sen varaan, että kortin käyttäminen maksimoidaan pisteohjelman, ilmaisten käteisnostojen ja matkavakuutusten kautta. Tällöin markkinoiden kalleimman luotto-ominaisuuden käyttäminen saattaa tulla aika-ajoin tarpeelliseksi.

Kanta-asiakkuusohjelmien cashback-malleissa vaihtelu on runsasta. Esimerkiksi S-Bonus ja Kesko tarjoavat ehtaa rahaa takaisin suhteessa ostojen määrään, kun taas Norwegianin, Finnairin ja Amexin edut maksetaan monimutkaisella laskentakaavalla arvoksi muutetuilla pisteillä.

Data on Suomessa vielä vähäisesti hyödynnetty tuottovirta. Uudet markkinahaastajat, kuten prepaid-pohjaiset N26 ja Revolut, ottavat oletettavasti kaiken hyödyn ja informaation irti kortinhaltijasta sekä kortin ostodatasta, ja ajavat näin perinteiset pankit entistä ahtaammalle.

Oma kortti vai yhteistyötä pankin kanssa?

Kun yritys harkitsee oman kortin luomista, vaihtoehtoja on käytännössä kolme:

1) Kauppias voi sopia kanta-asiakasohjelman liittämisestä pankin operoimaan korttiin. Tällöin pankki saa yleensä tuotot ja kantaa riskit.

2) Kauppias voi jakaa liiketoiminnan riskin, kulut ja tuotot pankin kanssa esimerkiksi 50/50-diilillä. Etuohjelman sisältävä luottokortti omistetaan ja hallinnoidaan yhdessä kahden omistajan tai yhteisen yrityksen toimesta.

3) Kauppias voi hakea toimilupaa ja tehdä itse kaiken. Riskit, kustannukset ja tuotot ovat tällöin kokonaan kauppiaan omissa käsissä.

Kaikki edellä mainitut järjestelyt tarvitsee toimiakseen esimerkiksi Enfucen tai Netsin operoiman korttijärjestelmän, jossa korttitapahtumat, korot, laskutus, suoritukset ynnä muut prosessoidaan.

Oman kortin liikkeellelaskeminen vaatii runsaasti tietotaitoa, järjestelmiä, riskinottoa ja toimilupia. Monia yrityksiä oma kortti kuitenkin houkuttelee, sillä onnistuessaan se voi kasvattaa laajan aktiivisen luottoa käyttävän asiakaskunnan, jolloin kassaan alkaa kilahdella mukavasti korko- ja palkkiotuottoja.

Riskejä ja kustannuksia ei silti voi väheksyä. Pahimmillaan epäonnistuminen voi olla johtaa sudenkuoppaan, josta ulospääsy ajaa yhtiön konkurssiin.

Jos yritys haluaisi luottokortissaan keskittyä lähinnä kanta-asiakkuuteen, riskittömintä on panostaa nimenomaan laadukkaan kanta-asiakasohjelman operoimiseen ja jättää luottokorttibisnekset pankkien hoidettavaksi.

Qvik julkaisee pian tutkimustuloksia suomalaisten luottokorttikäyttäytymisestä sekä pankkiuskollisuudesta. Tilaa Qvikin uutiskirje ja pysyt kärryillä!