Suurin kasvu ja parhaat uudet mobiilimaksupalvelut syntyvät kehittyvillä markkinoilla

Qvikin viimeisimmässä kyselyssä 44,2% suomalaisista kertoi, että on ajatellut ottaa Apple Payn tai Google Payn käyttöön, mutta ei vielä ole saanut sitä aikaiseksi. Jopa 82,3% vastaajista koki kortilla maksamisen olevan helpompaa. Mistä mobiilimaksamisen globaali suosio johtuu, ja mitä se suomalaisille yrityksille ja kuluttajille tarkoittaa? Vaikka korona on vauhdittanut kontaktittomien maksutapojen yleistymistä, löytyy maksamisen laaja-alaisen uudistumisen […]

Qvikin viimeisimmässä kyselyssä 44,2% suomalaisista kertoi, että on ajatellut ottaa Apple Payn tai Google Payn käyttöön, mutta ei vielä ole saanut sitä aikaiseksi. Jopa 82,3% vastaajista koki kortilla maksamisen olevan helpompaa.

Mistä mobiilimaksamisen globaali suosio johtuu, ja mitä se suomalaisille yrityksille ja kuluttajille tarkoittaa?

Vaikka korona on vauhdittanut kontaktittomien maksutapojen yleistymistä, löytyy maksamisen laaja-alaisen uudistumisen takaa muita selittäviä tekijöitä. Payvisionin raportti (1) erittelee nämä seitsemään mobiilimaksamisen globaaliin trendiin. Syvennymme tässä artikkelissa niistä ensimmäiseen.

Payvision: Mobiilimaksamisen 7 globaalia trendiä

- Uudet markkinat kasvattavat mobiilimaksamisen suosiota

- Lähimaksujen määrä kasvaa massiivisesti

- Puettavilla laitteilla maksamisen uusi aikakausi on täällä

- Milleniaalit ja sukupolvi Z ajavat parempaa asiakaskokemusta

- Joutuisan maksukokemuksen tavoittelu kiihdyttää nopeamman ja innovatiivisen puhelimella maksamisen käyttöönottoa

- Maksupalveluntarjoajat investoivat turvallisuuteen

- Sääntely nopeuttaa omalta osaltaan murrosta käteisestä puhelimella maksamiseen

Mobiili on helpompi ja saavutettavampi vaihtoehto perinteiselle pankille

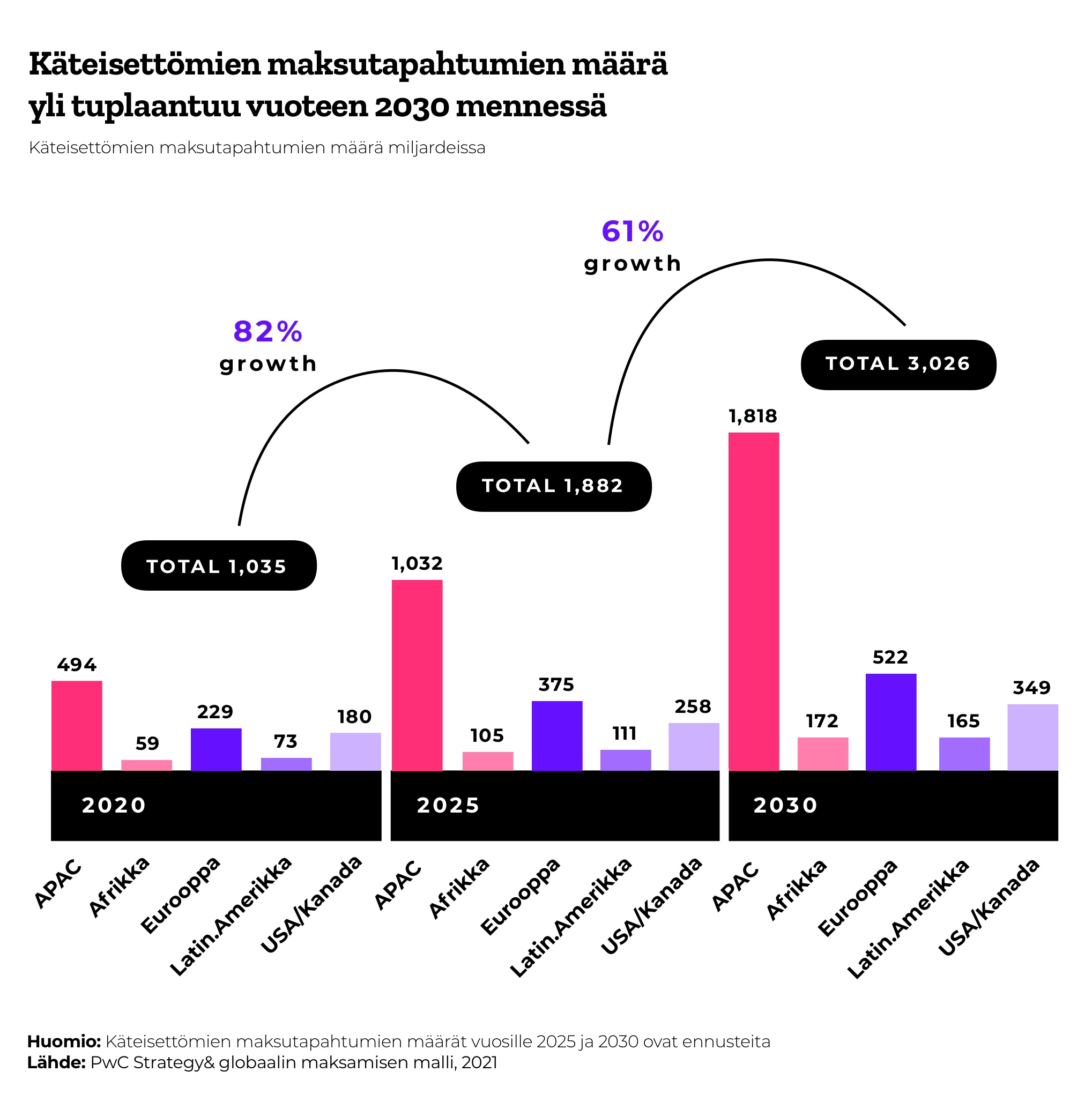

Länsimaiset kuluttajat suosivat yhä perinteisiä maksutapoja ja pankkeja. Kehittyvissä maissa uudenlaiset mobiilimaksutavat ovat kuitenkin jo arkipäivää, ja yhä useampi aikuinen on modernin, pelkästään sovelluksessa toimivan pankin asiakas. (2) Ennusteiden mukaan käteisettömät maksutapahtumat lisääntyvät 82% globaalisti vuoteen 2025 mennessä, ja edelleen 61% vuoteen 2030 mennessä. Suurin osa tästä kasvusta tulee Aasian ja Tyynenmeren alueelta, jonka tahdista Eurooppa, Yhdysvallat ja Kanada ovat selkeästi jäljessä. (3) Mistä suuri ero maantieteellisten alueiden välillä johtuu?

Kehittyviä markkina-alueita yhdistävät nuori ja suuri väestö, mobiililaitteiden yleisyys, kasvava keskiluokka ja se, että harvalla on ollut asiakkuutta perinteisessä pankissa. Siinä missä 99,8%:lla suomalaisista aikuisista on pankkitili, noin kahdella miljardilla ihmisellä maailmassa sitä ei ole lainkaan. (4)(5) Pankkipalvelut myös maksavat, mikä on estänyt vähävaraisempien pääsyn osaksi talousjärjestelmää. Luotto instituutioihin on monessa kehittyvässä markkinassa heikkoa, ja fyysinen taloudellinen infrastruktuuri yksinkertainen – kylissä tai maaseudulla ei ole pankkeja tai automaatteja.

Suomessakin klassiset konttorit ovat toki vähitellen väistyneet pankkien omien digitaalisten palveluiden tieltä. Kehittyvillä markkinoilla digipalveluita ei ole kuitenkaan tarvinnut rakentaa valmiin, tarkoin säännellyn koneiston päälle, vaan tilaa ja kysyntää tuoreille ratkaisuille on ollut enemmän. Digitaalisuuteen on voitu siirtyä monimuotoisemmin.

Kehittyvien talouksien väestö käyttää monimutkaisia ja edistyneitä tapoja omaisuutensa hallintaan päivittäin, vaikka se tapahtuukin perinteisen pankkijärjestelmän ulkopuolella. Kyse ei siis ole esimerkiksi taidon puutteesta. (6)

Datan rooli muuttuu ja avaa tietä kohti digitaalista identiteettiä

Kiinassa AliPayn ja WeChat Payn normalisoimat, QR-koodiperustaiset maksutavat ovat yleistyneet jopa siinä määrin, että koodeja käytetään jopa almujen pyytämiseen kadulla. Mobiilimaksamisen yleistyminen Kiinassa onkin hyvä esimerkki nopeasta kehityskaaresta. Kiina on todellinen mobile-first –markkina – internetin käyttäjistä suurin osa on vihkiytynyt älypuhelimen saloihin ennen kannettavia ja tabletteja. Lisäksi kun AliPay ja WeChat Pay tulivat markkinoille Kiinassa, moni ei vielä omistanut luottokorttia. (7) Mainittakoon kuitenkin, että Kiinassa laitteilla maksamisen trendiin ja olemassaoleviin vaihtoehtoihin vaikuttaa vahvasti myös valtio. Kiina onkin siirtymässä seuraavaksi mobiilista taas astetta vaivattomampaan maksuasiointiin – kasvojentunnistukseen perustuvaan veloitukseen, joka aktivoituu kaupasta poistuttaessa.

Data herättää kiinnostusta kuitenkin myös valtiovallan ulkopuolella. Perinteisten pankkien asiakkuus on vaatinut tarkoin määritellyt dokumentit muun muassa identiteetistä, luottokelpoisuudesta ja varallisuudesta. Näitä vaatimuksia ei voi kiertää, mikä on luonut ongelmia väestölle maissa, joissa henkilöllisyyden ja varojen todentaminen on hankalaa. Kun digitaaliselle henkilöllisyydelle luodaan kansainväliset standardit, taloudellinen syrjäytyminen vähenee, ja biometriikan käyttö lisääntyy. Digitaalisen identiteetin myötä luottohistoriaa ja taloudellista jalanjälkeä alkaa kertyä monelle ensimmäistä kertaa. (8)

Älypuhelimen uumenissa on ääretön määrä dataa käyttäjästä, mutta siinä missä se on menneisyydessä ollut vakiintuneille pankeille riittämätöntä, näkevät uudet toimijat datassa kullanarvoisia mahdollisuuksia.

Mitä tehdä?

Etsi uusista toimijoista ideoita asiakassuhteen vahvistamiseen

Alipalveltujen kuluttajien ja mobiililaitteiden yleistymisen ansiosta maksamisen markkinaan ilmaantuu niin uusia toimijoita kuin palveluitakin. Kun maksamisen säännöstelyä samanaikaisesti puretaan, vaihtelevat uudet palveluntarjoajat autonvalmistajista some-jätteihin. Myös kauppiaille avautuu täten uusia mahdollisuuksia ylläpitää asiakassuhteita henkilökohtaisesti, mutta skaalautuvasti. (8)

– Modernit maksutavat tuovat tullessaan uudenlaisia liiketoimintamalleja. Esimerkiksi tilauspohjaiset palvelut yleistyvät, sillä ne ovat vaivattomia kaikille osapuolille. Kauppiaan ei tarvitse joka ostoksen kohdalla myydä tuotetta erikseen, eikä kuluttajan tarvitse huolehtia toistuvista hankinnoista, Qvikin maksuasiantuntija Antti Välijärvi sanoo.

Insentivoi mobiililla maksamiseen

Koska entinenkin järjestelmä on palvellut suomalaisia hyvin, on uusien maksutapojen omaksuminen hitaampaa. Jos mobiilimaksamiseen siirtymistä haluaa nopeuttaa omassa asiakaskunnassaan, kannattaa maksutavan insentivointia pohtia. Yksi mahdollisuus on kanta-asiakaspisteiden kerryttämisen mahdollistaminen mobiililompakoiden avulla, mutta muitakin vaihtoehtoja on. Mobiilimaksua käyttäville voi tarjota vaikka parempia etuja tai erityisiä bonuksia. (1)

– Mobiilimaksamiseen voi kannustaa esimerkiksi tarjoamalla ilmaisen kotiinkuljetuksen tai tuotteen maksutapaa hyödyntäville asiakkaille, Välijärvi lisää.

Muista datan arvo

Maksamisen datalla on arvokas rooli, sillä se oikeastaan kertoo kenen tahansa kuluttajakäyttäytymisestä kaiken. Data mahdollistaa esimerkiksi älykkään taloudellisen suunnittelun, mutta myös petosten estämisen. Data-analytiikka ja tekoäly ovatkin tulevaisuudessa maksamisen toimijoiden tärkeimpiä työkaluja. (8) Ketterämmissä, kehittyvissä talouksissa muhivat uudet digitaaliset maksutavat ja -toimijat lähestyvät dataa eri näkökulmasta kuin perinteiset pankit. Mitä enemmän dataa kuluttaja on valmis luovuttamaan itsestään, sitä halvempaa maksaminen hänelle tulevaisuudessa on. Uusia liiketoimintamalleja syntyy myös datan suojelun ympärille. Kun siirrymme kohti reaaliaikaisia, kansainvälisiä maksuja on globaaleilla datan yksityisyyttä koskevilla säännöksillä kasvava merkitys. (8)

– Suomessa ollaan myös keskimääräistä epäileväisempiä sääntelyn purkamista kohtaan, vaikka se käytännössä tarkoittaa vain sitä, että datan omistajuus siirtyy pankeilta kuluttajalle. Esimerkiksi Ruotsissa yleistyy nopeasti PSD2:n myötä mahdolliseksi tullut luvitus, jossa asiakas voi antaa yritykselle pääsyn tilitapahtumiinsa maksimissaan 90 päiväksi kerrallaan. Tällöin yritys saa tietää, minkä suuruisia summia kuluttaja käyttää ja missä. Jopa palkkatiedot näkyvät. Kuluttajan tilitietoja hyödyntämällä yrityksillä on mahdollisuus tuottaa nykyistä kohdennetumpia palveluita, tarjouksia, ja vaikkapa ennusteita, jolloin kaikki osapuolet hyötyvät, Välijärvi summaa.

“Ennusta” ottamalla mallia maailmalta

Hitaamman muutoksen ansiosta Suomella ja muilla länsimailla on hyvä mahdollisuus kurkistaa kehittyville markkinoille ja hakea sieltä inspiraatiota sekä oppeja siihen, miten maksukenttä tulee myös Suomessa muuttumaan. Paikallinen regulaatio vaikuttaa muutoksen vauhtiin, mistä syystä olemmekin kirjoittaneet muun muassa PSD2:ta ahkerasti viime vuosina.

Lähteet:

- Mobile payments report – The ultimate guide to mobile payments, 2020, Phoebe Lown, Payvision

- Mobile money – From shopping to banking to payments, how mobile is transforming commerce around the world, 2016, Nielsen

- Navigating the payments matrix – Charting a course amid evolution and revolution, 2021, PwC

- The world’s unbanked population, 2020, Aquant

- The Global Findex Database – Measuring Financial Inclusion and the Fintech Revolution, 2017, Asli Demirgüç-Kunt, Leora Klapper, Dorothe Singer, Saniya Ansar, Jake Hess, World Bank Group

- Portfolios of the Poor: How the World’s Poor Live on $2 a Day, 2010, Daryl Collins, Jonathan Morduch, Stuart Rutherford and Orlanda Ruthven, International Institute of Social Studies, the Hague

- China Mobile Payment Users 2019 – Moving Toward a Cashless Society, 2019, Man-Chung Cheung, Emarketer

- 10 predictions for the future of payments – How will the payments industry stay ahead of the time zone?, 2019, KPMG